Firma analityczna Canalys przedstawiła raport dotyczący rynku smartfonów w II kwartale tego roku. Jest źle.

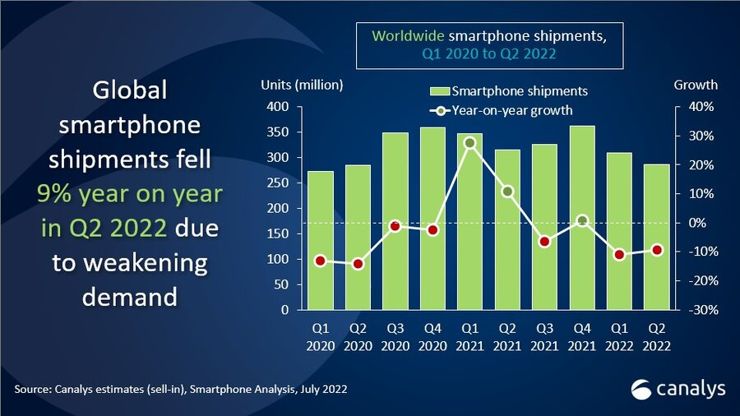

Według Canalys, w II kwartale tego roku sprzedaż spadła o 9% w porównaniu do analogicznego okresu roku ubiegłego. A i ubiegły rok, naznaczony jeszcze pandemią, nie był dla producentów najłatwiejszy, choć nie tak zły, jak 2020. Generalnie, wykres, poza dwoma "górkami" na początku i końcu ubiegłego roku, wykazuje tendencję spadkową. Wyraźnie widać, że początek tego roku przypomina poziomem sprzedaży początek 2020 roku, czyli pierwsze uderzenie pandemii. A zatem - jest źle. Dlaczego?

fot. Canalys

Przyczyn kurczenia się rynku smartfonów można upatrywać w inflacji, która trapi wiele krajów, nie tylko nasz. Na Zachodzie jest może niższa - ale nadal na tyle wysoka, by klienci odsuwali w czasie zakup nowego smartfonu. Wciąż występują zakłócenia w łańcuchach dostaw, co powoduje z jednej strony rynkowy niedobór najbardziej pożądanych modeli, przy jednoczesnej nadpodaży modeli z segmentu średniego. Producenci liczą na wzrost zainteresowania zakupami w końcówce roku, przed świętami - ale i tu prognozy muszą być ostrożne, a decyzje produkcyjne muszą następować w ścisłej współpracy całego łańcucha dostaw oraz dystrybucji.

fot. Canalys

Jeśli chodzi o udziały rynkowe pięciu największych dostawców smartfonów - wielkich zmian nie ma. Stawce przewodzi Samsung, przed Apple i Xiaomi, a do czołówki niezmiennie aspirują Vivo i Oppo, coraz mocniej zagrażające pozycji Xiaomi. Ten właśnie producent zanotował w dzisiejszym zestawieniu najwyższy spadek udziałów, choć po procencie w porównaniu z ubiegłym rokiem straciły też pozostałe chińskie marki. Umocnieniem pozycji mogą się pochwalić tylko Apple i Samsung, których miejsca na podium jeszcze długo pozostaną nie zmienione.